Lululemon Athletica (LULU)

(Última actualización Abril 2025)

- 👔 Nombre de la empresa: Lululemon Athletica

- ✍️ ISIN: US5500211090

- 🔎 Ticker: LULU

- 📚 Tipo: Oligopolio.

- 📈 Precio: $250

- 💵 Capitalización de mercado: $35.79 mil Millones

- 📊 Volumen diario medio: $2.6 millones (3 Meses)

1. Modelo de negocio

Lululemon diseña, desarrolla y comercializa ropa técnica para actividades como yoga, running, entrenamiento y estilo de vida activo, tanto para mujeres como para hombres. Su modelo se basa en un enfoque directo al consumidor (DTC), con presencia en:

- Tiendas físicas propias (767 en todo el mundo)

- E-commerce robusto (incluye marketplaces y app)

- Programas innovadores como “Like New” (re-commerce) y ventas en campus/universidades.

El 84% de sus ventas aún se generan en América, aunque el crecimiento más fuerte proviene del mercado internacional (China y EMEA principalmente).

2. Ventajas competitivas

Lululemon ha construido una marca premium muy reconocida, con fuerte pricing power, fidelización de clientes y márgenes superiores al sector.

Indicadores clave:

- Margen bruto: 59.2% ✅

- ROIC: 40.9% ✅

- Balance saneado: posición neta de caja de $2B

- Cobertura de intereses: 252.6x ✅

Estas métricas reflejan una ventaja competitiva sostenible, basada en la calidad de producto, comunidad de marca, innovación textil (tejidos propios), y una cadena de suministro eficiente.

3. 🔍 Resultados FY2024 (cerrado el 2 de febrero de 2025)

Crecimiento sólido, aunque moderando el ritmo en América:

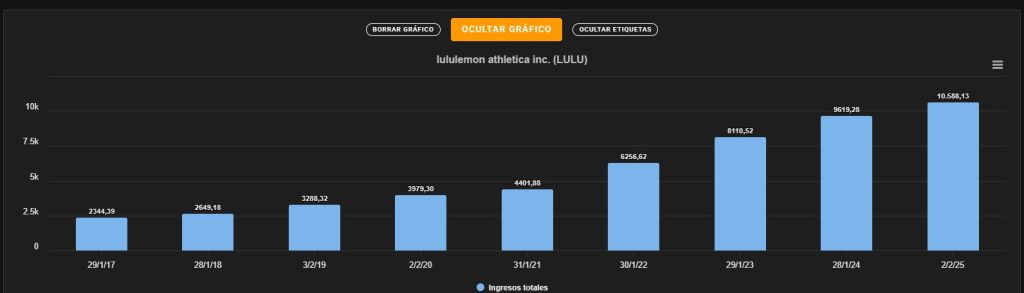

- Ingresos totales: $10.6B (+10%)

- América: +4%

- Internacional: +34%

- América: +4%

- EPS (GAAP): $14.64 vs $12.20 en 2023

- Beneficio operativo: $2.5B (+17%)

- Margen operativo: 23.7% ✅

🧾 Abrió 56 nuevas tiendas, incluyendo adquisición de operaciones en México.

4. 🧬 Catalizadores a futuro

«Power of Three x2»: plan estratégico para duplicar ingresos a $12.5B en 2026, basado en:

- Expansión internacional (China es foco n.º1)

- Innovación de producto (nuevas categorías)

- Omnicanalidad y experiencia de cliente

Además:

- Lanzamiento de más calzado y accesorios

- Mayor presencia en el segmento masculino

Posibles recompras de acciones (ya compró $1.6B en 2024)

5. 🧨 Riesgos principales

- Saturación del mercado de ropa deportiva (especialmente leggings)

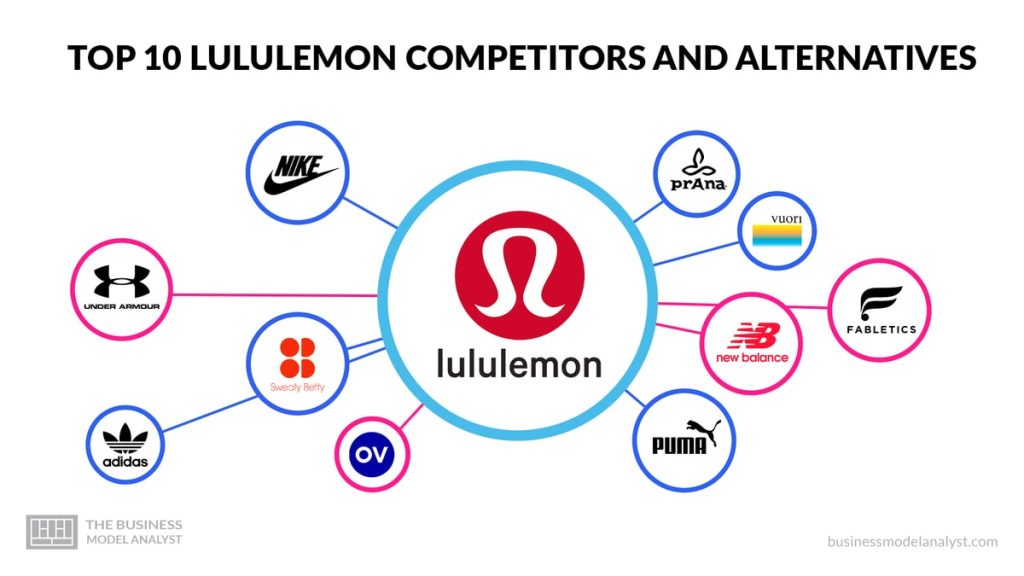

- Competencia feroz (Nike, Adidas, Under Armour, marcas DTC como Gymshark)

- Margen decreciente si no mantiene pricing power

- Crecimiento internacional con desafíos culturales y regulatorios

Altos niveles de CAPEX sobre ventas (>7%) ❌

🥊 Comparativa: Lululemon vs Competidores Clave

Métrica | Lululemon (LULU) | Nike (NKE) | Adidas (ADS.DE) | Under Armour (UAA) |

Capitalización de mercado | ~$35.8B | ~$135B | ~$36B | ~$3.6B |

Ingresos FY24 | $10.6B | $51.4B (FY23) | $23.7B (FY23) | $5.8B (FY23) |

Crec. Ingresos anual FY24 | +10% | +2% | -5% | -3% |

Margen bruto | 59.2% ✅ | 44.6% | 47.5% | 44.5% |

Margen operativo | 23.7% ✅ | ~12% | ~5% | ~4% |

ROIC (aprox.) | 40.9% ✅ | ~15% | ~8-10% | <6% |

Deuda neta / EBITDA | Caja neta (sin deuda neta) ✅ | Deuda neta > $6B | Moderada (bajando) | Deuda alta (apretada) |

Crecimiento internacional | +34% | ~+6% | Estancado en algunas zonas | Bajo, foco en EEUU |

Inversión en innovación | Alta (tejidos, calzado) | Alta (tecnología + running) | Alta (performance & fashion) | Media |

Estrategia diferenciadora | Marca premium, comunidad | Marketing masivo global | Colaboraciones + diseño | Rendimiento a bajo costo |

Clientes principales | Mujeres activas (25-40) | Diverso global | Europa y performance | Hombres fitness EEUU |

🔍 Análisis Cualitativo

📌 Lululemon

- Ventaja competitiva clara en branding, márgenes y comunidad.

- Mucho más eficiente en rentabilidad por dólar vendido.

- Menos dependiente del wholesale, más enfocado en DTC.

- Aún tiene mucho upside internacional por explorar.

📌 Nike

- Líder absoluto en volumen y reconocimiento global.

- Tiene mayor diversificación de productos y geografías.

- Pero su crecimiento es más maduro, con márgenes más ajustados.

- Enfrenta presión competitiva en China y márgenes por promociones.

📌 Adidas

- Marca fuerte en Europa, muy dependiente de ese mercado.

- Pérdida de tracción en algunas líneas (Yeezy, fútbol), pero con buen branding.

- Margen y ROIC en clara desventaja frente a LULU.

- Necesita reestructuración y ejecución impecable.

📌 Under Armour

- En lucha por reinventarse. Mucho más pequeño.

- Márgenes bajos, debilidad financiera.

- Imagen de marca menos sólida.

- No es un verdadero peer premium, más bien low-cost performance.

📊 Conclusión de la comparativa

- Lululemon sobresale en rentabilidad, márgenes y ROIC frente a sus pares.

- A pesar de ser más pequeño que Nike, es más eficiente por unidad de ingreso.

- Su propuesta de marca es más premium, más vertical y más enfocada.

- Para inversores que buscan calidad, crecimiento y márgenes, Lululemon es un mejor compuesto a largo plazo que sus competidores tradicionales.

📊 Análisis de Valoración y Rentabilidad Esperada

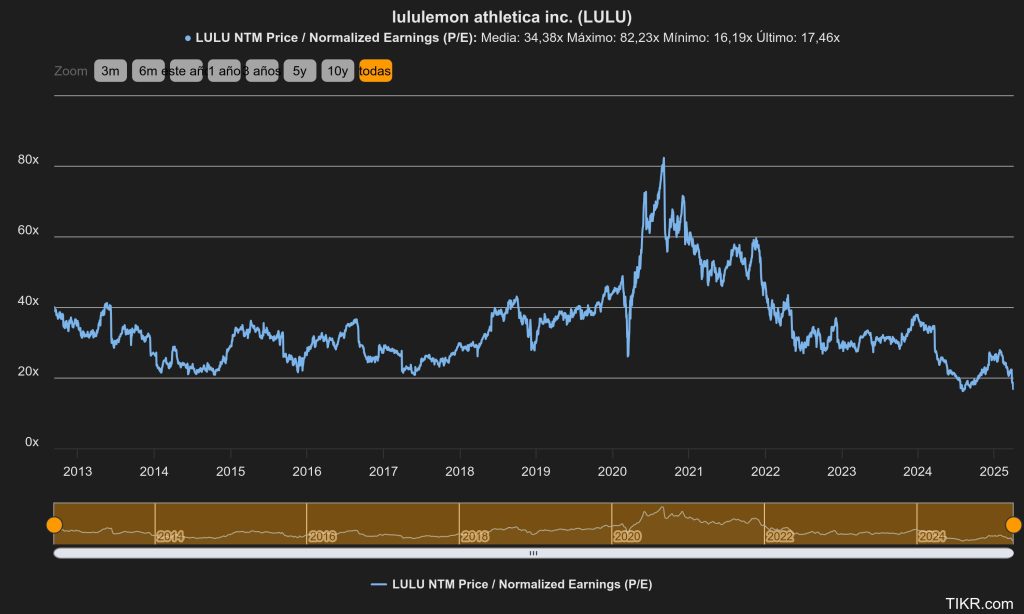

1. 🧮 Comparación del múltiplo actual con su media histórica

Una de las primeras pruebas de valoración que aplicamos es comparar el PER (Price/Earnings Ratio) actual con su media de los últimos años. Esto nos da contexto sobre si la acción está barata o cara en términos históricos.

Actualmente, Lululemon cotiza a un PER estimado a 12 meses de 17 veces, mientras que su media de los últimos 5 años es de 34,38x.

➡️ Esto sugiere una descompresión del múltiplo de aproximadamente un 55%, lo que puede estar generando una oportunidad si la tesis se mantiene intacta.

2. 📈 Modelo de crecimiento de beneficios

Este modelo estima la rentabilidad anual esperada combinando tres elementos clave:

Rentabilidad esperada ≈ crecimiento de beneficios + rendimiento para el accionista ± ajuste por múltiplo

Rendimiento para el accionista= dividendo + recompra de acciones

Supuestos base:

- Crecimiento del beneficio por acción (BPA): +12,5% anual

- Rendimiento para el accionista: +0,7% (por recompra de acciones, sin dividendo)

- Contracción del PER: de 28,4x a 17x en 10 años

📊 Cálculo de rentabilidad esperada:

🔎 Resultado: Una rentabilidad anual esperada del 12% -13% nos parece atractiva, especialmente para una empresa de esta calidad y con balance sólido.

3. 🔁 DCF Inverso – ¿Qué expectativas está descontando el mercado?

Siguiendo el enfoque de Charlie Munger de «invertir el pensamiento», usamos un DCF inverso para entender qué está asumiendo el mercado con el precio actual.

Supuestos:

- FCF estimado próximos 12 meses: $1.460M

- CapEx de crecimiento reintegrado: $349M

- FCF ajustado base: ~$1.81B

Para justificar un retorno del 10% anual al accionista, Lululemon tendría que crecer su FCF a un ritmo del 13.4% anual.

¿Es esto realista?

📌 Históricamente, ha crecido su FCF a un CAGR del 26.8% en la última década, por lo que sí, es perfectamente alcanzable.

4. 📈 Historial de beneficios para el accionista

El crecimiento sostenido de beneficios por acción y el retorno para el accionista son dos pilares para cualquier tesis de inversión sólida.

CAGR de beneficios para el accionista:

- Últimos 5 años: +23.7% ✅

- Últimos 10 años: +16.5% ✅

Este crecimiento supera ampliamente nuestro umbral mínimo del 12% anual.

5. 💸 Retornos históricos totales para el accionista

Queremos invertir en empresas que hayan sabido componer valor a lo largo del tiempo. Lululemon ha sido una de las más destacadas:

- Rendimiento acumulado en 2024: -23.6% (tras la corrección reciente)

- CAGR últimos 5 años: +21.9%

- CAGR desde su salida a bolsa (2007): +23.5% ✅

Estos datos consolidan la tesis de que Lululemon ha sido un compuesto excepcional y aún podría tener recorrido.

🧠 Puntuación de Calidad Global

Según nuestra metodología basada en 15 criterios clave, Lululemon obtiene una puntuación de calidad de 8.1/10.

Esto la posiciona como una empresa:

✅ Con ventajas competitivas

✅ Con finanzas saneadas

✅ Con alta rentabilidad histórica

✅ A una valoración razonable

🧠 Opinión final

Lululemon es una compounder de calidad con excelente marca, márgenes, y visión estratégica clara. La corrección actual ofrece una ventana interesante de entrada a largo plazo, especialmente si se confía en su expansión internacional y capacidad de innovar en nuevos segmentos.

✅ Recomendación: Mantener o iniciar posición para inversores de largo plazo enfocados en crecimiento rentable y marca premium.