Alphabet (GOOGL)

(Última actualización Mayo 2025)

- Compañía:Alphabet (Google)

- Ticker: GOOGL

- Mercado de valores: NASDAQ

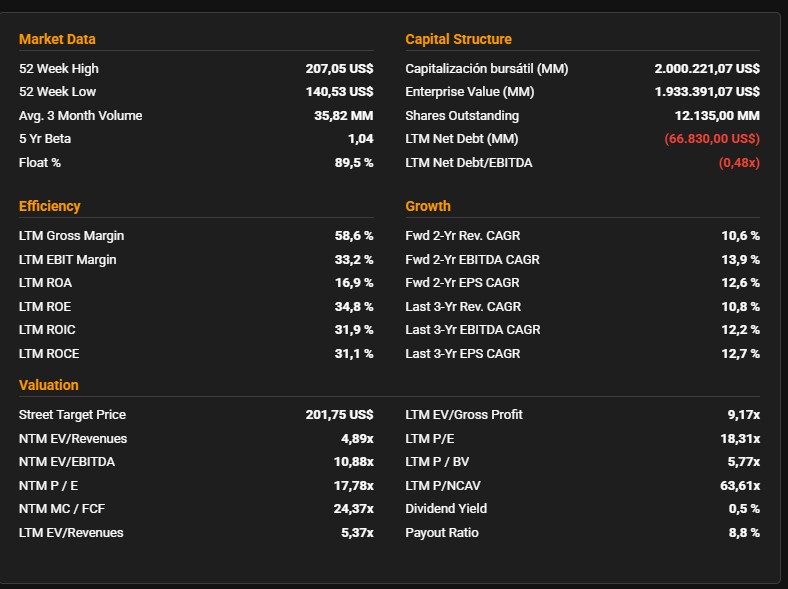

- Capitalización bursátil: aproximadamente $1.88 billones USD (al 2 de mayo de 2025)

- Precio por acción: $164.03 USD

Hoy vamos a hablarte de por qué Alphabet (Google) no solo sigue siendo nuestra primera posición en cartera, sino también una de las mayores oportunidades de compounders que hay ahora mismo en todo el mercado.

Y sí, sabemos lo que piensas:

¿Una mega cap? ¿Un bicharraco de 1.8 trillones? ¿No estamos aquí para buscar pepitas de oro olvidadas?»

Correcto.

Pero a veces, el mejor tesoro está a plena vista,y el mercado lo ignora simplemente porque ya no suena «sexy».

🚀 ¿Qué hace Alphabet?

Alphabet es, simple y llanamente, la infraestructura de internet moderna.

👉 Controlan lo que ves, lo que buscas, lo que consumes, y ahora, lo que piensas gracias a la Inteligencia Artificial.

Sus principales motores:

Publicidad digital (Search, YouTube, Android, Maps).

Cloud (Google Cloud Platform + Workspace).

Suscripciones y dispositivos (YouTube Premium, Google One, hardware).

Otras apuestas (Waymo, Verily, DeepMind, etc.).

Resultados recientes (Q1 2025):

Ingresos: 90.200M$ (+12% YoY).

Operating Income: 30.600M$ (+20% YoY).

Net Income: 34.500M$ (+46% YoY).

EPS: 2.81$ (+49%).

Margen operativo: 34% (vs 32% anterior).

Y además:

Plan de recompra de acciones de 70B$ aprobado.

Dividendo aumentado +5%.

Cash neto: 72.000M$ en balance.

Y todo esto mientras despliegan su nuevo motor de crecimiento IA: Gemini 2.5.

Resumen: no solo dominan, sino que ahora monetizan más rápido y más rentable que nunca. |

🛡️ ¿Por qué es imbatible?

Porque Google no es una empresa de internet.

Es Internet.

90%+ de cuota en buscadores globales.

YouTube liderando el entretenimiento global (más que Netflix en visualizaciones).

Android en más del 80% de los móviles del mundo.

Chrome como navegador hegemónico.

Google Maps, Gmail, Drive, dominando productividad y movilidad

Ahora con IA integrada de forma nativa en Search, Workspace, y Cloud, su foso competitivo no solo resiste, se amplía.

Google está construyendo el único ecosistema 100% integrado de consumo, contenido, búsqueda, productividad y nube potenciado por IA.

🥊 ¿Quién compite de verdad?

Competidor | Amenaza |

|---|---|

Meta (Facebook) | Pelea por tiempo de atención, pero no toca Search ni Cloud. |

Amazon (AWS) | Líder en Cloud, pero fuera de Ads y Search. |

Microsoft (Azure/Bing) | Azure fuerte, Bing sigue de comparsa. |

TikTok | Captura ocio, pero no información transaccional como Google Search. |

Conclusión:

Alphabet domina sus verticales clave sin rivales directos capaces de destronarlos.

⚠️ ¿Qué riesgos vemos?

Regulación antimonopolio: sí, puede trocear negocios. (Históricamente, trocear imperios ha desbloqueado valor como en AT&T).

Recesión publicitaria: en crisis como 2008, apenas sufrieron un descenso moderado (-9%).

Disrupción IA: aunque a día de hoy Google sigue teniendo la delantera tecnológica.

¿Nos preocupan?

Sí, pero no lo suficiente como para no cargar más cuando el mercado se asusta.

⚡ Nuevos catalizadores: el caso WIZ

🔴 Notición reciente: Alphabet ha anunciado la compra de Wiz por 32.000M$ en cash.

¿Qué es Wiz?

La empresa líder en seguridad cloud-native, protegiendo a más del 50% de las empresas Fortune 100.

¿Por qué esto es un catalizador enorme?

Consolidación estratégica: refuerzan su oferta de seguridad en Google Cloud justo cuando la multinube explota.

Aceleración en IA aplicada a ciberseguridad: Wiz + Google permitirá detectar amenazas y proteger infraestructuras a una velocidad y escala que pocos podrán replicar.

Multinube: Wiz no se limita a Google Cloud. También protege AWS, Azure, Oracle… Expansión de mercado brutal.

Sinergias operativas: combinan Gemini IA con la detección de amenazas de Wiz + Mandiant.

Impacto esperado:

Impulsar la adopción de Google Cloud, mejorar márgenes, y consolidar su imagen como líder en seguridad cibernética multinube.

Comprar Wiz no es solo defensa. Es ataque estratégico.

💸 Análisis financiero y valoración

Hoy Alphabet cotiza:

PER forward: 17-18x (vs media histórica 22x).

Precio/Free Cash Flow: 15x aprox.

Cash neto: 72.000M$.

Comparado con su histórico crecimiento, esto es comprar Ferrari a precio de Volkswagen.

Nuestros escenarios a 5 años:

Escenario | CAGR anual | Target 2029 |

|---|---|---|

Bull Case | +25% | 300-320 USD |

Base Case | +20% | 250-270 USD |

Bear Case | 0-5% | 140-160 USD (soportado por caja + recompra masiva). |

🎯 Conclusión final: ¿Qué estamos comprando?

✅ Un imperio de publicidad, contenido, productividad y nube.

✅ Integrado con la mejor IA del mercado.

✅ Dominando Search, Android, Cloud multinube y entretenimiento.

✅ Ahora además líder absoluto en ciberseguridad cloud-native con Wiz.

✅ A un múltiplo de descuento histórico.

Mientras otros buscan unicornios imposibles… nosotros compramos Godzilla.

Con márgenes del 34%, crecimientos de doble dígito, caja infinita, y un pipeline de innovación que da miedo.

Hoy Alphabet no es solo el mejor negocio disponible en bolsa.

Es una apuesta a la evolución del mundo digital en los próximos 10 años.